A Contribuição Previdenciária sobre a Receita Bruta (“CPRB”) foi instituída pela Lei nº 12.546, de 15 de dezembro de 2011, em substituição às contribuições patronais sobre a folha de salários, passando a estabelecer o recolhimento de um percentual sobre a receita bruta dos contribuintes, em detrimento da incidência sobre a folha salarial. A medida beneficiou alguns setores da economia, que atualmente representam 17 atividades1.

Por essa sistemática, esses contribuintes estão sujeitos às alíquotas de 1% a 4,5% sobre a receita bruta, de acordo com a atividade desempenhada, contra os 20% incidente sobre a folha de salário na sistemática da contribuição patronal.

Originalmente, tendo sido estabelecida em caráter transitório, a CPRB estava prevista para vigorar até 31 de dezembro de 2014, porém, desde então tem sido prorrogada.

Em 2023, por meio do Projeto de Lei nº 334/2023, o Congresso Nacional propôs a prorrogação da CPRB para 31 de dezembro de 2027. Mesmo diante das investidas negativas do Governo Federal, que atuava para que a proposta fosse negada, o projeto restou aprovado pelo Congresso Nacional. Contudo, sob a justificativa de impactos negativos nas contas públicas, a Presidência da República acabou por vetá-lo.

O veto presidencial foi derrubado pelo Congresso, tendo sido promulgada a Lei nº 14.784/2023, publicada em 28 de dezembro de 2023, que estabeleceu a prorrogação da CPRB para 31 de dezembro de 2027.

Diante disso, foi proposta a Ação Direta de Inconstitucionalidade (“ADIn”) nº 7.633 perante o Supremo Tribunal Federal, pela Advocacia Geral da União (“AGU”), no intuito de obter o reconhecimento da inconstitucionalidade da Lei nº 14.784/2023, sob o argumento de descumprimento do artigo 113 do Ato das Disposições Constitucionais Transitórias (ADCT)2, que disciplina que as propostas legislativas que alterem as despesas públicas, devem vir acompanhadas da estimativa de seu impacto orçamentário e financeiro.

Ajuizada a ADIn nº 7.633, foi concedida liminar pelo STF, que determinou a suspensão dos efeitos da Lei nº 14.784/2023, até a adequação da Lei ao estabelecido pelo artigo 113 da ADCT, o que restabeleceria a contribuição patronal sobre a folha de salários, colocando fim à desoneração.

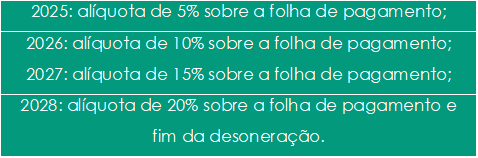

Entretanto, os Poderes Executivo e Legislativo acabaram por chegar a um acordo, mantendo-se a desoneração em 2024, sendo que a partir do ano de 2025 a folha de salários será novamente onerada pela contribuição patronal, mas de forma gradual, iniciando em 5%, e finalizando no retorno aos 20%, apenas no ano de 2028. Diante dessa situação, o STF proferiu nova decisão, suspendendo a eficácia da liminar proferida anteriormente, pelo prazo de 60 (sessenta) dias.

Com a nova decisão do STF, a Receita Federal do Brasil publicou uma nota de esclarecimento3 informando que as empresas beneficiadas pela desoneração que eventualmente tenham fechado sua folha referente ao mês de abril, poderiam retificá-las até 20 de maio.

Atualmente, portanto, a suspensão dos efeitos da decisão que reonerava a folha de salários continua válida, de modo que a desoneração está mantida.

Paralelamente, há o Projeto de Lei nº 1.847/2024 em trâmite perante o Senado, com requerimento de urgência, que visa a consolidação do acordo firmado, para retorno gradual da reoneração.

Sendo assim, o atual cenário é o de desoneração da folha de salários, em razão da decisão do STF que suspendeu a liminar concedida anteriormente, pelo período de 60 dias.

Concomitantemente, há o Projeto de Lei em trâmite no Senado, cuja expectativa é de que seja aprovado ainda dentro do prazo de 60 dias, para regulamentar a reoneração da folha de salários de maneira gradual, conforme tabela abaixo:

O time tributário do Mesquita Ribeiro Advogados fica à disposição para oferecer maiores informações e assessoria específica aos contribuintes interessados.

Por Gabriela Junqueira Franco de Moraes Prado, sócia da Área Tributária do Mesquita Ribeiro Advogados e Nauana Eshiley Bonfochi, advogada da Área Tributária do Mesquita Ribeiro Advogados.